裝企管理軟件提供商-云立方網(wǎng)絡")

○ 產(chǎn)業(yè)互聯(lián)網(wǎng)全圖,囊括了一切線下垂直行業(yè),源碼在多個領域已經(jīng)投資;

○ 終極目標是更好服務C端;后端通過數(shù)據(jù)和智能來服務前端;

○ 產(chǎn)品、流通、零售,B2B面臨新挑戰(zhàn);

○ 解決4個關鍵問題。

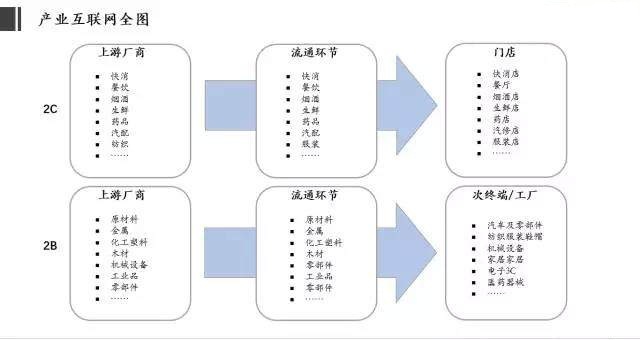

1.產(chǎn)業(yè)互聯(lián)網(wǎng)全圖素描

過去三年,源碼一直深耕B2B賽道,持續(xù)研究和投資。在我們內(nèi)部,B2B還有個更大的名字,叫產(chǎn)業(yè)互聯(lián)網(wǎng),也叫傳統(tǒng)產(chǎn)業(yè)的升級,包括:互聯(lián)網(wǎng)化和智能化。如何定義產(chǎn)業(yè),是指一切實物商品和服務從生產(chǎn)、流通到零售的全過程,涵蓋所有的垂直行業(yè)。

縱向看,不同垂直行業(yè)包括,快消、藥品、服裝、工業(yè)品、家裝、汽配等等。橫向看,大致分為幾個環(huán)節(jié),原材料采集/生產(chǎn) – 流通 – 產(chǎn)品生產(chǎn)– 流通 – 零售。

所以會看到,產(chǎn)業(yè)囊括了市場經(jīng)濟下的大部分行業(yè)。畫兩個坐標軸,可以把幾乎所有行業(yè)的任一個環(huán)節(jié)都放進去,組成一張大地圖。哪些沒有在里面,大概就是完全基于互聯(lián)網(wǎng)的的少數(shù)行業(yè)了,比如社交、在線廣告、內(nèi)容媒體等。互聯(lián)網(wǎng)把線上C端的機會做得差不多了,BAT和新巨頭們也牢牢地把控著各個C端流量入口。

長期看,廣袤的線下產(chǎn)業(yè),從廠到零售終端將是創(chuàng)投的沃土。產(chǎn)業(yè)互聯(lián)網(wǎng),旨在幫助不同垂直行業(yè)進行升級演進,切入點可能在不同環(huán)節(jié),路徑也多種多樣。B2B是其中一種路徑。

2.投資實踐與觀察

在這張大地圖上,源碼已經(jīng)做了不少投資實踐,有2C品類,也有2B品類。2C的大品類比較多,衣食住行,每個領域都很大,僅僅“食”就能分出不少細分品類,比如餐飲、生鮮、快消品、酒水等。

2C領域,易久批是典型代表,他們以酒水飲料為主,已經(jīng)完成了階段性的規(guī)模目標,下一階段在繼續(xù)做大規(guī)模的同時,也在深度影響上下游。掌上快銷,專注于2-6線城市的快消品領域,他們遠離連鎖率和電商占比雙高的一線城市,為相對分散的、遠離優(yōu)質(zhì)供應鏈的便利店小商超供貨,增長非常快。

2B領域,包括了工廠要采購的一切產(chǎn)品,大宗商品、原材料、零部件、MRO、機械設備、電子元器件等。銳錮商城,從五金機電切入MRO市場,整合上游優(yōu)質(zhì)廠家,服務終端渠道。百布,通過金融撬動上游坯布,極大提升了上游的產(chǎn)能利用率,直供終端,提升流通效率。

同為B2B的自營模式的公司,但每家打法都不一樣,因為行業(yè)特性不一樣,也磨礪出了各自的競爭力,也都完成了各自的第一階段的快速增長和對上下游的深度探索,已經(jīng)和正在建立真正持久的護城河。

3.投資邏輯梳理

產(chǎn)業(yè)地圖非常大,我們持續(xù)觀察研究,得出的大投資邏輯是:用大目標來倒推發(fā)展路徑。產(chǎn)業(yè)升級的目標有兩個,一是終端客戶所獲得產(chǎn)品和服務更多更好更精準,一是零售及零售往前的所有環(huán)節(jié)提升效率。終極目標是整個鏈條實現(xiàn)數(shù)據(jù)驅(qū)動、智能驅(qū)動,后端服務零售前端,后端幫助前端,用盡一切力量來服務好終端客戶。

B2B電商平臺是最容易實現(xiàn)的路徑之一,因為流通是整個鏈條上最容易突破的環(huán)節(jié)。它涉及到多級經(jīng)銷體系、多級批發(fā)市場、干線到落地配的倉配體系、以及海量的供需信息。仔細看線下,流通的層級也在急劇減少,批發(fā)市場在消失,市場在變得透明,甚至政策也在推動流通公司的整合。

這種變化,體現(xiàn)了一個大趨勢——流通需要更加高效地去服務終端市場。貨品的各級流轉(zhuǎn)需要統(tǒng)倉統(tǒng)配來提高利用率和時效,供需信息需要不斷優(yōu)化匹配。B2B電商平臺,從交易直接切入流通環(huán)節(jié),迅速地實現(xiàn)線上化和規(guī)模化,加劇了線下流通的整合與提效。2015年曾經(jīng)分析過B2B電商平臺的一些邏輯,主要是一些關鍵指標和履約成本毛利公式,此文不再贅述。

經(jīng)過三年的跑馬圈地,巨頭已經(jīng)開始進入,簡單地做好B2B交易平臺,僅僅發(fā)揮渠道價值,已經(jīng)不夠了,要在上下游做工作,建立自己的行業(yè)壁壘。能夠通過獨特的辦法抓住終端渠道甚至終端客戶,或者獲得更多終端數(shù)據(jù),或者打造自有優(yōu)質(zhì)品牌的公司,才能建立長期的護城河。

4.解決4個關鍵問題

首先,在2C品類里面,尤其是快消品領域,創(chuàng)業(yè)公司普遍面臨京東、阿里的威脅。威脅來自兩方面,一是C端零售線上化率不斷提升,線下門店占比不斷受侵蝕;二是他們也殺到線下供應鏈,在B2B上做縱深。

從長期看,巨頭們的目標一定是把全品類的線上化率不斷提升,短期不能提升的線下部分,就用供應鏈、支付、線上流量來做賦能與融合。這種賦能看起來非常有殺傷力,幾乎要橫掃整個戰(zhàn)場。但作為創(chuàng)業(yè)公司,應該振奮并看到,線下B端鏈條的滲透和改造一定是緩慢而長期的工程,是個苦活累活,不一定適合電商巨頭來干,反而適合小米加步槍、持續(xù)耕耘的創(chuàng)業(yè)公司來干。

B2B公司想向下延伸到線下門店,無論是新創(chuàng)連鎖也好,還是現(xiàn)有門店賦能增效也好,將長期面臨巨頭的競爭,如果要做這一環(huán),行動要準要快。

其次,在很多垂直行業(yè),上游品牌有毋庸置疑的行業(yè)影響力,他們?nèi)绾尾渴鹎溃绾沃\劃電商化,他們與現(xiàn)有經(jīng)銷體系、批發(fā)市場和終端零售的關系,他們與零售終端的連接,他們之間如何競爭,都值得研究。

在強品牌的垂直行業(yè),目前已有的B2B,都還沒有做到取代一批的角色,幾乎還沒有和品牌做好對接。找準痛點,與他們共生,一起構建新流通生態(tài),才是良方。

第三,現(xiàn)有B2B平臺,除了巨頭和品牌的關系需要處理好,面對多級傳統(tǒng)經(jīng)銷商也一樣需要斗智斗勇。傳統(tǒng)的二三四級經(jīng)銷商,創(chuàng)造價值較小,容易被替代,他們也鬧得最歡,往往想辦法聯(lián)合起來,更甚的是去品牌廠商和下游門店兩頭說壞話,散步謠言,企圖抵制扼殺B2B平臺。

建議破局的辦法是不要正面迎戰(zhàn)聯(lián)合抵制攻擊,低調(diào)示弱,找到突破點,團結那些仍然有品類價值的經(jīng)銷商,或者看生態(tài)里是否有合作轉(zhuǎn)化的機會。長期是對下游門店和品牌廠商創(chuàng)造真實價值。

第四,為了避免巨頭和品牌對創(chuàng)業(yè)公司的影響,還有一個辦法,就是遠離C端巨頭的領域,以及上游品牌成熟的領域。還有很多垂直領域,中國還缺品牌,C端巨頭也望塵莫及。在這些地方建立根據(jù)地,再持續(xù)擴大行業(yè)影響力。

最后,想強調(diào)的是,B端領域的機會,都不會太快,都要立足長遠,牌局要看得足夠長,最好要有造血的能力,也不用擔心慢了就被別人搶走了機會,反而是深耕的慢公司有機會。

5.持續(xù)創(chuàng)造持久真實價值

當前,我們正在把地圖鋪開,仔細研究不同領域。根據(jù)行業(yè)演變的進展,結合行業(yè)特性,在不同環(huán)節(jié)發(fā)掘機會。機會有快有慢,有大有小,有先有后。需要格局觀,洞察大方向,也需要深入理解行業(yè),找到抓手和支點。熱烈歡迎同行和創(chuàng)業(yè)者前來交流,一起推動產(chǎn)業(yè)變化。

全國免費服務電話400-8266-778